Raport: Rok Fundacji Rodzinnych

21.05.2024

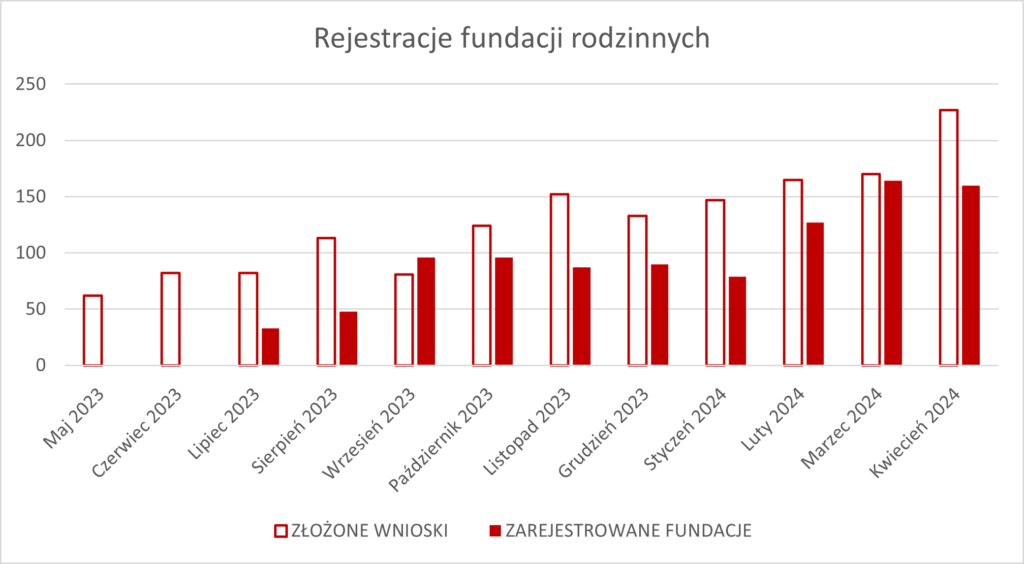

Od 22 maja 2023 polscy przedsiębiorcy dysponują narzędziem, które pozwala im budować wartość firmy na pokolenia, a jednocześnie zapewnić bezpieczeństwo majątkowi rodzinnemu. Tylko do końca kwietnia niemal 1000 przedsiębiorców zarejestrowało swoje fundacje.

Nasza Kancelaria miała zaszczyt pracować przy powstawaniu nowych przepisów, a także wielokrotnie w różnych mediach dzielić się naszą wiedzą i doświadczeniem o sukcesji w biznesie. Dlatego wraz z bankiem BNP Paribas i portalem Business Insider przygotowaliśmy raport „Rok Fundacji Rodzinnych”. Zebrane dane i analizy pokazują, do jakiego stopnia ostatni rok był niezwykły dla biznesu rodzinnego w Polsce.

Popularność fundacji ponad najśmielsze oczekiwania

Dane otrzymane z Sądu Rejonowego w Piotrkowie Trybunalskim, który jest sądem rejestrowym dla fundacji rodzinnych, dowodzą nie tylko ogromnej popularności fundacji, ale także tego, że zainteresowanie nimi ciągle wzrasta. W trzecim kwartale 2023 roku złożono łącznie 276 wniosków, w czwartym – 409; pierwszy kwartał 2024 zakończyliśmy z wynikiem 482 wniosków, a tylko w samym kwietniu 2024 sąd odnotował wpływ aż 227 nowych wniosków.

– Na koniec kwietnia 2024 r. zarejestrowano 980 fundacji. Śmiało można uznać, że gdy pojawią się dane za maj, to ich liczba przekroczy 1000. To duży sukces, o którym należy głośno mówić. Sukces instytucji prawnej, która była wyczekiwana przez lata i bardzo potrzebna. Tak duże zainteresowanie to dobry sygnał dla naszej gospodarki. Pokazuje determinację właścicieli, aby firma działała przez pokolenia. Z perspektywy pracowników, lokalnej społeczności, instytucji finansowych – to oznaka dodatkowej stabilizacji i bezpieczeństwa – mówi Paweł Tomczykowski, partner zarządzający kancelarią Tomczykowski Tomczykowska.

- Z perspektywy właścicieli firm, fundacja pozwoli zabezpieczyć trwanie firmy, izolując aktywa rodzinne od operacyjnych. Pozwala w mądry sposób zadbać o dobrobyt osób najbliższych fundatorowi i przyszłych pokoleń rodziny, a także zaplanować długoterminowe działania filantropijne – dodaje Paweł Tomczykowski.

Młodzi i aktywni fundatorzy

Z zebranych przez kancelarię Tomczykowski Tomczykowska danych wynika, że fundatorzy nie zwlekają z decyzją o sukcesji[1]. Fundator w badanej próbie ma średnio 48 lat i nie zamierza jeszcze oddać fundacji w ręce kolejnych pokoleń – w zdecydowanej większości przypadków (ponad trzy czwarte) zastrzega sobie miejsce w zarządzie fundacji.

Decyzja o przeprowadzeniu sukcesji to także dobra okazja do uporządkowania ładu korporacyjnego:

– W ponad 50 proc. fundacji, w których zakładaniu doradzaliśmy, proces ten oznacza nie tylko przeniesienie aktywów, ale towarzyszą mu dodatkowe reorganizacje. Można powiedzieć, że dla założycieli firm jest to okazja do zrobienia „wiosennych porządków” w strukturze biznesu – mówi Jędrzej Figurski, radca prawny, lider praktyki Private Client kancelarii Tomczykowski Tomczykowska.

Wątpliwości podatkowe raczej na korzyść fundacji. Problematyczna działalność gospodarcza

Z danych zebranych przez kancelarię Tomczykowski Tomczykowska wynika, że do tej pory organy podatkowe wydały ponad 170 interpretacji indywidualnych w związku z działalnością fundacji rodzinnej. 2/3 pytań wnioskodawców spotkało się z pozytywnym stanowiskiem fiskusa, a 1/4 z negatywnym. W pozostałych przypadkach racje podatników zostały uznane tylko częściowo.

W 2023 roku pytania wnioskodawców często dotyczyły konsekwencji podatkowych wniesienia majątku do fundacji rodzinnych, natomiast w 2024 roku dominowały kwestie związane z dozwoloną działalnością gospodarczą. W sumie ponad 85% zapytań dotyczyło konsekwencji podatkowych na gruncie podatków dochodowych PIT i CIT.

– Już na etapie tworzenia ustawy możliwość prowadzenia działalności gospodarczej przez fundację rodzinną (lub jej brak) oraz jej zakres były przedmiotem licznych dyskusji – przypomina Anna Turska-Tomczykowska, partner zarządzająca kancelarią Tomczykowski Tomczykowska. – Można się było spodziewać, że kompromis zaproponowany przez ustawodawcę tj. wprowadzenie katalogu ograniczonej działalności gospodarczej i odwołanie do definicji działalności gospodarczej w ustawie Prawo Przedsiębiorców, będzie powodowało liczne wątpliwości interpretacyjne. Wystarczy wspomnieć, ze zgodnie ze wspomnianym Prawem Przedsiębiorców działalność gospodarcza opiera się na łącznym spełnieniu czterech przesłanek: zorganizowanie, zarobkowość, wykonywanie działalności we własnym imieniu oraz ciągłość. Ewentualne problemy interpretacyjne pojawiają się i będą się pojawiały w przypadku przesłanki dotyczącej zorganizowania oraz ciągłości. Dobrym rozwiązaniem byłoby odwołanie się do modeli zagranicznych i pozostawienie fundacji rodzinnej możliwości pełnienia wyłącznie funkcji pasywnego właściciela aktywów – podkreśla.

Spośród ponad 170 interpretacji eksperci kancelarii Tomczykowski Tomczykowska wybrali sześć najistotniejszych:

| PROBLEM | SYGNATURA |

| Negatywny wpływ na proporcję w zakresie zwolnienia z PIT od świadczeń z fundacji rodzinnej (pozbawienie zwolnienia od części świadczenia), w przypadku dwóch fundatorów będących małżonkami | (nr 0112-KDIL2-1.4011.114.2024.2.JK) |

| Udzielenie licencji przez Fundację Rodzinną – zwolnienie z podatku jest możliwe tylko w stosunku do podmiotów niepowiązanych | (nr 0111-KDIB1-2.4010.351.2023.3.ANK) |

| Darowizna wierzytelności pożyczkowej na rzecz Fundacji Rodzinnej przez spółkę nie generuje przychodu po stronie spółki | (nr 0111-KDIB1-2.4010.12.2024.1.AK) |

| Lokowanie środków przez Fundację Rodzinną na lokacie terminowej nie stanowi działalności gospodarczej | (nr 0111-KDIB1-2.4010.630.2023.1.ANK) |

| Fundacja będąca wspólnikiem zagranicznej spółki zapłaci CIT, jeśli jest ona transparentna podatkowo (w tym zakresie sądy administracyjne wydają sprzeczne wyroki) | (nr 0114-KDIP2-1.4010.551.2023.2.PP) |

| Uwaga na najem krótkoterminowy – organy podatkowe kwestionują najem krótkoterminowy jako dozwoloną działalność gospodarczą fundacji rodzinnych | (nr 0111-KDIB1-2.4010.53.2024.1. ANK) |

Co jeszcze można poprawić?

Liczby mówią same za siebie – fundacja rodzinna odniosła ogromny sukces. Niemałą zasługę ma w tym korzystne otoczenie podatkowe fundacji, ale kluczowa jest gotowość polskiego biznesu rodzinnego do podjęcia tematu sukcesji. Przedsiębiorcy planując sukcesję mogą wybierać rozwiązania krajowe lub zagraniczne – zachodnioeuropejskie fundacje prywatne czy trusty w anglosaskiej kulturze prawnej.

O tym, czy postanowią zachować aktywa w kraju, zadecydują różne względy, choć duże znaczenie będzie miała jakość przepisów regulujących fundacje. A w tych jest jeszcze kilka obszarów do poprawy. Oto najbardziej znaczące z nich, wskazywane przez prawników i doradców podatkowych kancelarii Tomczykowski Tomczykowska:

- Kwestie praktyczne

- Proces zakładania fundacji rodzinnej jest obecnie niepotrzebnie skomplikowany. Brakuje możliwości elektronicznego składania wniosków, nie obowiązuje także zasada „jednego okienka”, która z powodzeniem ułatwia załatwienie formalności w rejestrze przedsiębiorców.

- Kwestie podatkowe i prawne

- Obecny kształt przepisów zniechęca do wspólnego zakładania fundacji przez rodzeństwo lub dalszych krewnych, co kłóci się z fundamentalną zasadą, że opodatkowanie beneficjentów należących do rodziny fundatora nie powinno być bardziej dolegliwe od zasad przyjętych w podatku od spadków i darowizn.

- Z podobnym problemem mamy do czynienia w przypadku fundacji zakładanych wspólnie przez małżeństwa – z opinii dyrektora KIS wynika, że wypłaty świadczeń dla tych fundatorów powinny być mniej korzystne niż w przypadku, gdyby małżonkowie założyli fundacje oddzielnie.

- Liczbę zakładanych fundacji zwiększyłoby dodatkowo wprowadzenie „ulgi repolonizacyjnej” – czyli zachęt podatkowych w sytuacji przeniesienia aktywów z fundacji zagranicznej do polskiej. Obecnie taka operacja przeniesienia wiąże się z niekorzystnymi konsekwencjami podatkowymi.

- Członkami organów polskiej fundacji mogą być tylko osoby fizyczne, co rodzi potencjalne ryzyko dla funkcjonowania fundacji w przypadku np. śmierci lub choroby członka zarządu. Należy więc dopuścić, by członkami organów fundacji były także osoby prawne, jak ma to miejsce w fundacjach zagranicznych.

- Należy także doprecyzować katalog dozwolonej działalności gospodarczej fundacji. Obecny kształt regulacji prowadzi do wielu wątpliwości i sporów interpretacyjnych, o czym wspomnieliśmy w części poświęconej stanowiskom organów podatkowych.

Otwórz pełen raport: Rok Fundacji Rodzinnych Raport

[1] Badanie dotyczące fundatorów na próbie 173 fundacji rodzinnych. Zostało przeprowadzone na podstawie danych z publicznie dostępnych i jawnych źródeł tj. wyszukiwarki kodów LEI oraz wpisów fundacji rodzinnych w Centralnym Rejestrze Beneficjentów Rzeczywistych (CRBR).

31.07.2024